服务项目

服务项目

联系我们

联系我们

电 话:19976782268

联系人:贺总

地 址:衡阳市高新区博达.绿岛A栋704室

辅导 | “办公用品”被查了!以后发票不能随意开具了,小心有大麻烦!

会计们,发票开具真的不能再随意了,又一公司查出来了,被罚了!希望引起大家注意啊。小编给大家整理了最常见的虚开发票的情况。

案例回顾

税务稽查部门在某次检查过程中发现,某企业将给员工发放的福利品和其他集体福利支出开成 “办公用品”、“住宿费”发票,金额有80万元之多。

经检查人员调查核实。原来是因为集体福利支出取得增值税专用发票后不能抵扣进项税额,企业所得税税前扣除会受到扣除比例的限制,因此要求将集体福利支出开成品名为“办公用品”、“住宿费”的发票。这样既可以抵扣进项税额,又可以在企业所得税前全额扣除。

根据检查取证结果,税务机关要求企业补缴少缴的税款,加收滞纳金,并对企业进行了罚款。

对于这样的处理结果是否觉得很惊讶呢?这种变名开票造成少缴税款的行为属于虚开发票吗?

根据规定,变名开票属于开具与实际经营业务情况不符的发票,且上述案例中的变名开票行为是以少缴税款为目的,属于虚开发票的行为。

依据:《中华人民共和国发票管理办法》

第二十条规定:“所有单位和从事生产、经营活动的个人在购买商品、接受服务以及从事其他经营活动支付款项,应当向收款方取得发票。取得发票时,不得要求变更品名和金额。“

第二十二条规定:“开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。 任何单位和个人不得有下列虚开发票行为:

(一)为他人、为自己开具与实际经营业务情况不符的发票;

(二)让他人为自己开具与实际经营业务情况不符的发票;

(三)介绍他人开具与实际经营业务情况不符的发票。”

这种开票行为可能会带来什么后果呢?

按照《中华人民共和国发票管理办法》第三十七条的规定:

违反本办法第二十二条第二款的规定虚开发票的,由税务机关没收违法所得;

虚开金额在1万元以下的,可以并处5万元以下的罚款;

虚开金额超过1万元的,并处5万元以上50万元以下的罚款;

构成犯罪的,依法追究刑事责任。

税务机关将根据《行政执法机关移送涉嫌犯罪案件的规定》以及《最高人民检察院 公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)》的要求将虚开发票案件移送公安部门依法处理。

所以,各位一定注意了,在日常经营过程中必须按照规定开具或收受发票,发票内容应如实反映业务情况。依法诚信纳税,避免因小失大。

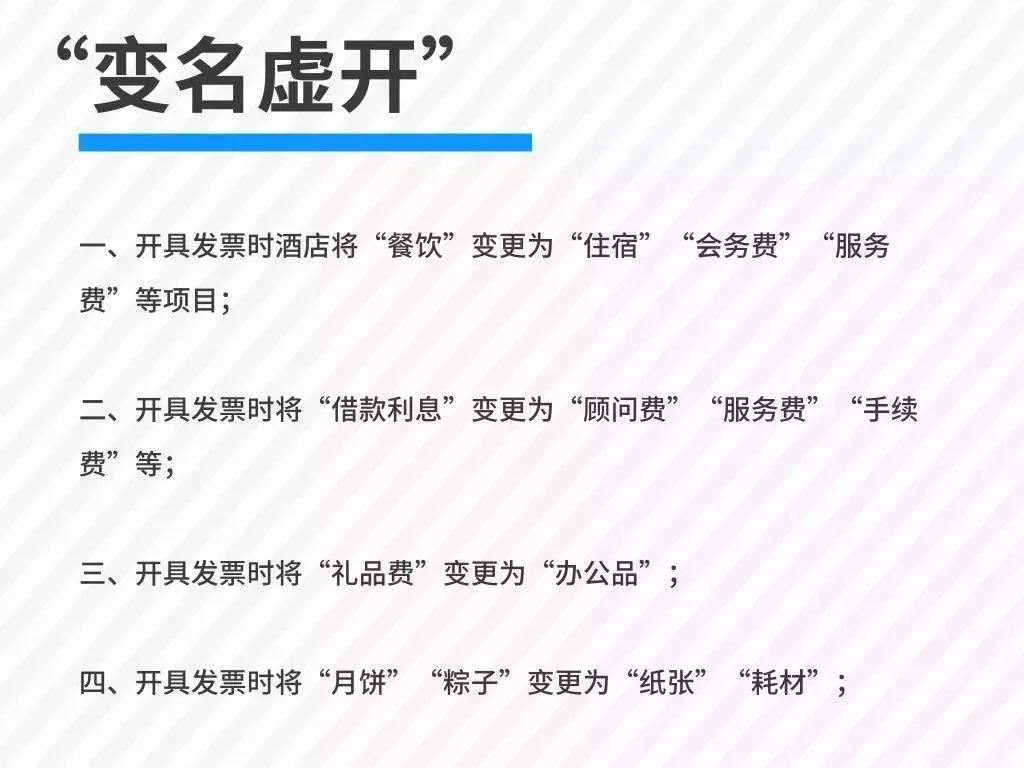

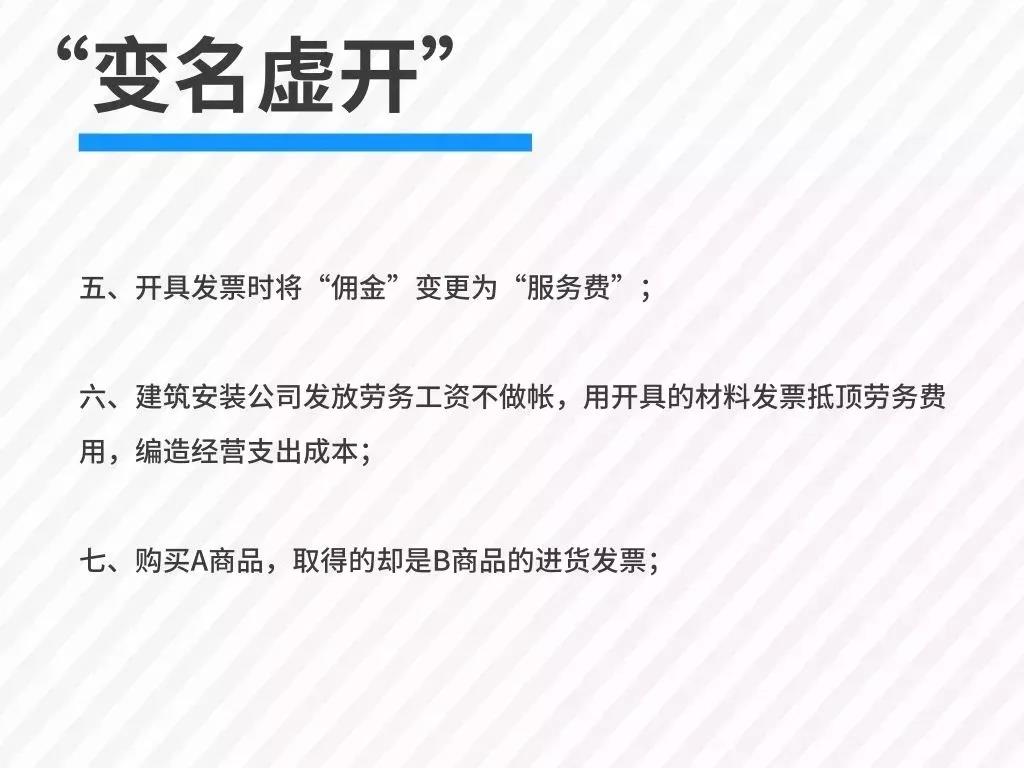

以下10种情况也属于

“变名虚开”发票

虚开发票的情况有很多,而且很多人虚开了发票还不知道,下面这10种情况属于“变名虚开”发票,你有出现过吗?

发票不知道怎么开?

看了这10个问答你就会了

1、购买商品或服务项目较多,发票开具时必须开具明细吗?

根据《国家税务总局关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号)第二条规定:“销售方开具增值税发票时,发票内容应按照实际销售情况如实开具,不得根据购买方要求填开与实际交易不符的内容。销售方开具发票时,通过销售平台系统与增值税发票税控系统后台对接,导入相关信息开票的,系统导入的开票数据内容应与实际交易相符,如不相符应及时修改完善销售平台系统。”

如果购买的商品种类较多,销售方可以汇总开具增值税普通发票。购买方可凭汇总开具的增值税普通发票以及购物清单或小票作为税收凭证。

2、政府、事业单位、医院、军队、学校、个人没有纳税人识别号,开具发票可以不填写吗?

根据《国家税务总局关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号)的规定:“一、自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在‘购买方纳税人识别号’栏填写购买方的纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭证。本公告所称企业,包括公司、非公司制企业法人、企业分支机构、个人独资企业、合伙企业和其他企业。”

因此,政府、事业单位、医院、军队、学校、个人不属于企业,开具发票可以不填写纳税人识别号。

3、餐饮发票还需不需要开具菜单?

根据《国家税务总局关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号)第二条规定:“销售方开具增值税发票时,发票内容应按照实际销售情况如实开具,不得根据购买方要求填开与实际交易不符的内容。”

因此,餐饮发票据实开具即可,无需列明详细菜品、菜单。

4、定额发票是否必须填写纳税人识别号?

16号公告适用于通过增值税税控开票系统开具的增值税普通发票,对于定额发票,无购买方纳税人识别号填写栏的,可不填写购买方纳税人识别号,仍按照现有方式开具发票。

5、购买方为企业,取得7月1日后开具的增值税普通发票,没有填写购买方纳税人识别号,可以作为税收凭证吗?

根据《国家税务总局关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号)第一条规定:“自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在‘购买方纳税人识别号’栏填写购买方的纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭证。”

6、根据国家税务总局公告2017年第16号文规定,自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码。企业员工7月份之后拿来报销的发票,开票日期是5月份的,上面没有纳税人识别号,是否可以?

可以,以开票日期为准。

7、通用机打发票(卷式)及手工发票,没有可以填写“纳税人识别号”的栏次怎么办?

16号公告适用于通过增值税税控开票系统开具的增值税普通发票,对于通用机打发票(卷式)及手工发票,无购买方纳税人识别号填写栏的,可不填写购买方纳税人识别号,仍按照现有方式开具发票。

8、开具的通用机打发票(冠名发票或者定额发票)没有“购买方纳税人识别号”栏次的情况是否一定需要填写购买方纳税识别号?

16号公告适用于通过增值税税控开票系统开具的增值税普通发票,对于通用机打发票(冠名发票或者定额发票),无购买方纳税人识别号填写栏的,可不填写购买方纳税人识别号,仍按照现有方式开具发票。

9、向企业开具增值税普通发票是否必须填写纳税人识别号或统一社会信用代码?

根据《国家税务总局关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号)第一条规定:“自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在‘购买方纳税人识别号’栏填写购买方的纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭证。本公告所称企业,包括公司、非公司制企业法人、企业分支机构、个人独资企业、合伙企业和其他企业。”

因此,向企业开具增值税普通发票必须填写纳税人识别号或统一社会信用代码。

10、给军队、非盈利组织开具发票,也必须写统一社会信用代码吗?

根据《国家税务总局关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号)第一条第二款规定:“本公告所称企业,包括公司、非公司制企业法人、企业分支机构、个人独资企业、合伙企业和其他企业。”

因此,军队、非盈利组织不在16号公告第一条规定的范围内,不需要写统一社会信用代码。

提醒:

1、 查账必查票、查税必查票、查案必查票;

2、 营业税时代的“玩票”到了增值税时代就是在“玩命”;

3、 企业经营中财务人员的底线:切记虚开虚抵发票;

4、 我们始终牢记三句话”开好票“、“做好账”、“报好税”。

来源:综合财税解读、厦门税务、财税解读等